10月7日,國(guó)家外匯管理局統(tǒng)計(jì)數(shù)據(jù)顯示,截至2023年9月末,我國(guó)央行黃金儲(chǔ)備規(guī)模已達(dá)7046萬(wàn)盎司,比8月末的6962萬(wàn)盎司增加了84萬(wàn)盎司,且是歷史上首次突破7000萬(wàn)盎司大關(guān)。

連續(xù)11個(gè)月增持

記者留意到,這是自2022年11月份以來(lái),央行黃金儲(chǔ)備規(guī)模連續(xù)第11個(gè)月呈現(xiàn)正增長(zhǎng)。通聯(lián)數(shù)據(jù)Datayes!的統(tǒng)計(jì)顯示,在2019年9月至2022年10月間,央行的黃金儲(chǔ)備規(guī)模一直維持在6264萬(wàn)盎司不變。但從2022年11月開始,其規(guī)模數(shù)據(jù)出現(xiàn)持續(xù)增加,且遞增幅度有越來(lái)越大的趨勢(shì)。

具體來(lái)看,2022年11月至2023年9月,央行的黃金儲(chǔ)備規(guī)模分別為6367萬(wàn)盎司、6464萬(wàn)盎司、6512萬(wàn)盎司、6592萬(wàn)盎司、6650萬(wàn)盎司、6676萬(wàn)盎司、6727萬(wàn)盎司、6795萬(wàn)盎司、6869萬(wàn)盎司、6962萬(wàn)盎司、7046萬(wàn)盎司。也就是說(shuō),在11個(gè)月的時(shí)間里,央行黃金儲(chǔ)備累計(jì)增加了782萬(wàn)盎司,并一舉突破7000萬(wàn)盎司大關(guān),達(dá)到7046萬(wàn)盎司。

在我國(guó)央行黃金儲(chǔ)備規(guī)模持續(xù)增加的同時(shí),全球央行也掀起了購(gòu)金熱潮。據(jù)世界黃金協(xié)會(huì)發(fā)布的數(shù)據(jù),在今年上半年全球央行購(gòu)金量達(dá)到創(chuàng)紀(jì)錄的387噸后,各國(guó)央行在7、8月份繼續(xù)大規(guī)模購(gòu)買黃金,其中8月份購(gòu)買77噸黃金,環(huán)比7月增加了38%。

雖然我國(guó)央行黃金儲(chǔ)備規(guī)模連續(xù)11個(gè)月正增長(zhǎng)且突破了7000萬(wàn)盎司,但黃金儲(chǔ)備數(shù)據(jù)在官方總儲(chǔ)備的占比僅4%,仍然遠(yuǎn)低于一些黃金儲(chǔ)備較多的國(guó)家。世界黃金協(xié)會(huì)的數(shù)據(jù)顯示,截至2023年7月底,黃金儲(chǔ)備較多的美國(guó)、德國(guó)、意大利、法國(guó)、俄羅斯五個(gè)國(guó)家,其黃金儲(chǔ)備占總儲(chǔ)備的比例分別為68.8%、67.9%、65.1%、66.8%、25%。我國(guó)央行黃金儲(chǔ)備排在第7位,但在總儲(chǔ)備中的占比卻僅有4%。

那么,在經(jīng)過(guò)11個(gè)月連續(xù)正增長(zhǎng)后,我國(guó)央行還會(huì)繼續(xù)增持黃金儲(chǔ)備嗎?

“我們認(rèn)為,短期之內(nèi)我國(guó)大概率還將繼續(xù)增持黃金儲(chǔ)備。”10月8日,英大證券公司首席宏觀經(jīng)濟(jì)學(xué)家鄭后成在接受記者采訪時(shí)如是稱。他同時(shí)表示,之所以做出這一判斷,最主要的依據(jù)有兩個(gè):“第一,美聯(lián)儲(chǔ)持續(xù)加息,在短期拉升美元指數(shù)的同時(shí),不可避免地對(duì)美國(guó)宏觀經(jīng)濟(jì)形成較大壓力,進(jìn)而在中長(zhǎng)期對(duì)美元指數(shù)形成利空。黃金與美元一樣,均屬于貨幣范疇,二者具有替代關(guān)系。在中長(zhǎng)期美元指數(shù)下行的背景下,黃金的替代效應(yīng)凸顯,包括央行在內(nèi)的市場(chǎng)對(duì)黃金的需求量上升。第二,我們認(rèn)為,國(guó)際金價(jià)大概率會(huì)呈現(xiàn)‘中短期上行,中期承壓,長(zhǎng)期上行’的走勢(shì),具有‘波浪式前進(jìn),螺旋式上升’的特征。在此背景下,增持黃金具有較強(qiáng)的保值增值功能,對(duì)我國(guó)官方儲(chǔ)備資產(chǎn)形成支撐。”

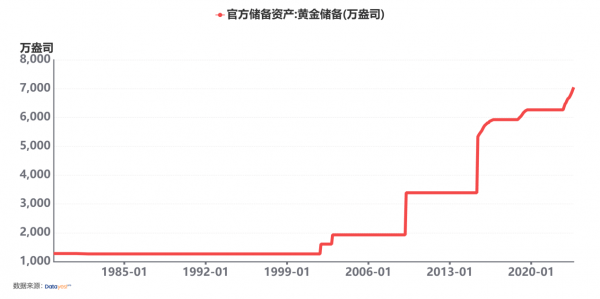

圖1:我國(guó)央行黃金儲(chǔ)備趨勢(shì)圖

通聯(lián)數(shù)據(jù)Datayes!的統(tǒng)計(jì)顯示,我國(guó)央行黃金儲(chǔ)備在2001年11月份前一直維持1267萬(wàn)盎司的規(guī)模多年不變。但從2001年12月份開始到現(xiàn)在,我國(guó)央行先后共掀起了四輪增持黃金潮;在前三輪增持中,每次增持期間及其后一段時(shí)間內(nèi),黃金價(jià)格均走出一定的上漲行情,從而使得增持的黃金儲(chǔ)備不但保值增值,更對(duì)我國(guó)官方儲(chǔ)備資產(chǎn)形成支撐。

其中,第一輪黃金增持發(fā)生在2001年12月至2002年12月,持續(xù)時(shí)間12個(gè)月,黃金儲(chǔ)備規(guī)模從1267萬(wàn)盎司增加至1929萬(wàn)盎司,增加幅度為52%;期間國(guó)際黃金價(jià)格從274.9美元/盎司漲至348.2美元/盎司,漲幅為27%。

第二輪黃金增持發(fā)生在2009年4月份,僅僅一個(gè)月,黃金儲(chǔ)備規(guī)模就從1929萬(wàn)盎司躍升至3389萬(wàn)盎司,增加幅度為76%。國(guó)際黃金價(jià)格在2009年4月份下跌3.4%后,當(dāng)年5月份立即大漲9.98%,其后更是走出了一輪大牛市行情。

第三輪黃金增持潮發(fā)生在2015年6月至2019年9月,持續(xù)了3年零3個(gè)月,黃金儲(chǔ)備規(guī)模從3389萬(wàn)盎司增加至6264萬(wàn)盎司,增加幅度為85%;期間國(guó)際黃金價(jià)格從1190.5美元/盎司漲至1478.3美元/盎司,漲幅為24%。之后,國(guó)際黃金價(jià)格繼續(xù)大幅攀升,并于2020年8月份創(chuàng)出了2089.2美元/盎司的歷史最高紀(jì)錄。

國(guó)慶期間金價(jià)大跌

雖然中國(guó)央行此前三輪增持潮,國(guó)際黃金價(jià)格后續(xù)均出現(xiàn)大漲,但從2022年11月開始的第四輪增持潮,國(guó)際金價(jià)的表現(xiàn)卻似乎與以往不同。

在央行增持的第一個(gè)月(即2022年11月),國(guó)際黃金價(jià)格雖然以單月大漲8.95%的高姿態(tài)一舉擺脫此前連跌7個(gè)月的頹勢(shì),其后更是一路上漲并于2023年5月份逼近歷史高點(diǎn)2089.2美元/盎司,但此后國(guó)際黃金價(jià)格即開始走軟。

在中秋、國(guó)慶雙節(jié)期間,國(guó)際黃金價(jià)格更是迎來(lái)了一波快速下跌:自9月25日至10月5日,國(guó)際黃金價(jià)格連跌9天。雖然在10月6日反彈了0.83%,但假日期間累計(jì)跌幅仍高達(dá)5.45%,且10月6日的低點(diǎn)1823.5美元/盎司已創(chuàng)下今年3月以來(lái)價(jià)格新低,離年內(nèi)最低點(diǎn)1810.8美元/盎司僅一步之遙。

目前來(lái)看,中國(guó)央行的第四輪黃金儲(chǔ)備增持潮似乎仍未結(jié)束。那么,黃金價(jià)格接下來(lái)的走勢(shì)又將如何呢?

對(duì)此,國(guó)開證券的分析師孟業(yè)雄在10月7日的研究報(bào)告中表示,近期黃金價(jià)格明顯下挫主要受三大因素影響:一是近期10年期美債收益率持續(xù)走高,10月3日飆升到4.81%,非常接近2007年的高位;二是美元指數(shù)自7月以來(lái)迎來(lái)一波明顯上漲,10月3日達(dá)到107.35的小高點(diǎn);三是美聯(lián)儲(chǔ)官員近期一致認(rèn)為利率將不得不在很長(zhǎng)一段時(shí)間內(nèi)保持高位,這一表態(tài)超出市場(chǎng)預(yù)期,目前,降息預(yù)期已推遲至明年7月底。另外,10月7日公布的美國(guó)9月非農(nóng)數(shù)據(jù)亦顯示,就業(yè)市場(chǎng)保持強(qiáng)勁,不會(huì)對(duì)進(jìn)一步加息造成掣肘。

因此,孟業(yè)雄認(rèn)為,在美國(guó)就業(yè)市場(chǎng)強(qiáng)勁、美國(guó)政府“停擺”風(fēng)險(xiǎn)猶存、美國(guó)眾議長(zhǎng)麥卡錫被投票罷免等經(jīng)濟(jì)和政治因素的綜合影響下,國(guó)際黃金價(jià)格“后市走勢(shì)或現(xiàn)明顯震蕩”。

但亦有市場(chǎng)人士對(duì)黃金后市走勢(shì)持相對(duì)樂觀的態(tài)度。職業(yè)投資者李德明對(duì)記者表示,雖然短期內(nèi)美國(guó)經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)強(qiáng)勁導(dǎo)致金價(jià)上行可能受到一些擾動(dòng),但隨著全球央行的持續(xù)增持及黃金消費(fèi)量的增長(zhǎng),再疊加近期中東局勢(shì)的進(jìn)一步惡化,黃金“易漲難跌”應(yīng)是大勢(shì)所趨。

光大證券的分析師唐佳睿則更為樂觀。她在10月7日的研究報(bào)告中強(qiáng)調(diào),雖然國(guó)慶假期期間金價(jià)跌幅較大,短期黃金珠寶相關(guān)零售額或受一定影響,“但我們依舊看好黃金珠寶賽道的長(zhǎng)期發(fā)展態(tài)勢(shì)。”

已有0人發(fā)表了評(píng)論